Die Fallpauschale (Diagnosis Related Group – DRG) ist Teil des G-DRG Systems (heute aG-DRG System) und bildet die Grundlage der Vergütung von Leistungen pro stationärem Behandlungsfall im deutschen Gesundheitssystem. Das pauschalierte Abrechnungssystem wurde 2004 verpflichtend eingeführt und im Zuge dessen die DRG als grundlegende Form der Betriebskosten-Abrechnung implementiert. Durch die Einführung der Fallpauschale wurde auch die vollständige Erfassung der Diagnosen und Prozeduren über ICD-10 (International Classification of Diseases) bzw. Operationen- und Prozedurenschlüssel (OPS) notwendig. Somit kann erstmals in der Geschichte der Krankenhausfinanzierung eine Qualitätsmessung/Vergleich vorgenommen werden.

Inhaltsverzeichnis

Einführung der Fallpauschale

Zur Reglementierung der stark anwachsenden Kosten für die Gesunderhaltung der Gesellschaft in Deutschland wurde das aus Australien stammende A-DRG System übernommen und auf den deutschen Markt angepasst. Die bereits im Vorfeld bestehende Diagnoseverschlüsselung (International Classification of Diseases – ICD-10) und Prozedurenverschlüsselung (Operationen- und Prozedurenverschlüsselung – OPS), verwaltet vom Bundesinstitut für Arzneimittel und Medizinprodukte (BfArM), wurde seither stetig ausgebaut, um den Anforderungen des heutigen aG-DRG Systems in ausreichendem Maße gerecht werden zu können. Für das Jahr 2020 wurde eine umfangreiche Veränderung im Fallpauschalen-System bewirkt. Die Herausnahme der Pflegepersonalkosten aus den Fallpauschalen wurde im Pflegepersonal-Stärkungsgesetz (PpSG) beschlossen. Die G-DRG firmiert nun als aG-DRG. Das „a“ steht für „ausgegliedert.

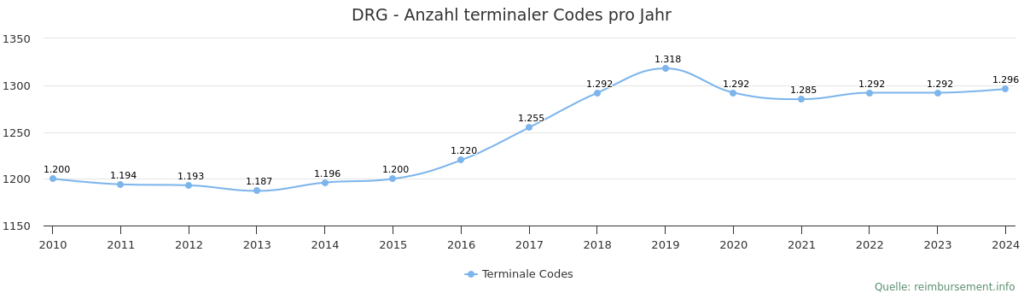

Die Anzahl der aG-DRG (Fallpauschalen) pro Jahr

Abrechnung einer Fallpauschale

Grundsätzlich gilt: Eine Fallpauschale wird von dem leistungserbringenden Krankenhaus, gemäß des am Tag der Aufnahme gültigen Fallpauschalen-Katalogs abgerechnet. Jedem Patientenfall wird nach Beendigung der stationären Versorgung eine DRG zugeordnet, welche die Höhe des Erlöses für das Krankenhaus bestimmt. Seit der Ausgliederung der Pflegepersonalkosten werden nun zwei Abrechnungen je Fall notwendig. Eine zur aG-DRG-Erlösberechnung und eine zur Berechnung des Pflegeentgeltes (Pflegeerlös).

Vor- und Nachteile der Fallpauschale

Die pauschale Vergütung steht für die Einführung des Wettbewerbsgedanken in den Krankenhäusern, was mit einer erheblich effizienteren Versorgung einhergehen soll. Der Wettbewerb hat zu stark optimierten Prozessen innerhalb der Kliniken beigetragen. Am Beispiel der Blinddarm-Operation wird dies sehr deutlich. Heute liegt die durchschnittliche Verweildauer dieser Patienten bei ~ 2 – 3 Tagen. In der Zeit vor der Fallpauschale verweilten diese Patienten teils bis zu zwei Wochen in den Kliniken und sorgten für horrende Gesundheitsausgaben, die der demographischen Entwicklung und der damit einhergehenden schwindenden Anzahl erwerbstätiger Bürgerinnen und Bürger erheblich entgegen steht. Der Effekt der Verkürzung der Liegezeiten wird heute häufig mit dem Begriff „blutige Entlassung“ assoziiert.

Neben der Finanzierung der Betriebskosten über die Fallpauschale, soll gemäß der dualen Finanzierung, die Investitionskostenfinanzierung über die Bundesländer erfolgen. Zu den Betriebskosten zählen die Personalkosten, die Sachmittelkosten für Arzneimittel, Implantate und sonstiger medizinische Bedarf sowie die Infrastrukturkosten. Letztere beinhalten z. B. Müll, Strom, Fortbildung sowie nicht medizinische Verwaltungskosten. Zu den Investitionskosten gehören im wesentlichen langfristige Anlagegüter, Neubau- Umbau und/oder Erweiterungsbau. Aufgrund der häufig nicht ausreichenden Investitionskostenfinanzierung der Bundesländer waren viele Kliniken gezwungen, die Erlöse aus der Fallpauschale für nicht hierfür vorgesehene Zwecke zu verwenden. Weiterhin geht die fortschreitende Privatisierung der deutschen Kliniken mit einem Abfluss der Gelder aus der Fallpauschale einher. Diese Zweckentfremdungen haben der Fallpauschale in den vergangenen Jahren einen eher unehrenhaften Ruhm eingebracht und im Jahr 2020 zur Ausgliederung der Pflegepersonalkosten beigetragen. Seit der Ausgliederung der Pflegepersonalkosten „Personal, das überwiegend in der unmittelbaren Patientenversorgung auf bettenführenden Stationen tätig ist“ firmiert das G-DRG System als aG-DRG System.

Reform der Vergütung über Fallpauschalen

Umfangreiche Reformierungen des Gesundheitssystems sollen schrittweise, ab 2025 die Probleme lösen. Neben der „blutigen Entlassung“, der „Zweckentfremdung“ ist die „Mengenausweitung“ ein weiteres Schlagwort, welches mit der Fallpauschale und steigenden Gesundheitsausgaben in Verbindung gebracht wird. Der Grund für die Mengenausweitung liegt darin, dass ein Krankenhaus Erlöse weitgehend nach Leistung (ausgenommen der Pflegevergütung, die über das Selbstkostendeckungsprinzip gedeckt wird) erhält.

Keine Leistung ist somit gleichzusetzen mit keine Einnahmen, was folglich zu einer Unterfinanzierung der Vorhaltekosten (Rest-Personal- und Infrastrukturkosten) führt, insofern zu wenig Fallpauschalen (Patientenfälle) abgerechnet werden. Um den Krankenhäusern den Druck zu nehmen, Patientinnen und Patienten stationär zu behandeln, für die beispielsweise die notwendige strukturelle Ausstattung oder Personalie nicht vorliegt oder die potentiell auch ambulant hätten behandelt werden können, trat am 12. Dezember 2025 das Krankenhausversorgungsverbesserungsgesetz (KHVVG) in Kraft. Dieses sieht im Wesentlichen drei Ziele vor, die die Krankenhauslandschaft grundlegend reformieren sollen.

- Entökonomisierung – Einführung eines Vorhaltebudgets

- Qualitätssicherung – Einführung von Leistungsgruppen

- Entbürokratisierung – Umsetzung n.n.b.

Fachbuch und Video zu Fallpauschale

Das am 28. Juli 2021 veröffentlichte Buch „Das aG-DRG System – komplex, logisch… und fair?“ beschäftigt sich eingehend mit der Herkunft, der Datengrundlage zur Berechnung, des Weiterentwicklungsprozesses und somit mit der Finanzierung deutscher Krankenhausleistungen über Fallpauschalen.

Weitere, relevante Informationen:

- aG-DRG System

- Basisfallwert

- Behandlungsfall

- BfArM – Bundesinstitut für Arzneimittel und Medizinprodukt

- DRG – Diagnosis Related Groups

- DRG Erlös

- Duale Finanzierung

- Fallpauschalen-Katalog

- G-DRG System

- InEK – Institut für das Entgeltsystem im Krankenhaus

- ICD-10-GM

- Krankenhaus

- Leistungserbringer

- Leistungssgruppen

- Median-Fallzahl

- OPS – Operationen- und Prozedurenschlüssel

- Relativgewicht

- Vorhaltevergütung