Die am 22. November 2024 durch den Bundesrat abgesegnete Krankenhausreform, sieht für die Finanzierung der Krankenhausfälle zukünftig drei Formen vor. Die Vergütung der Vorhaltekosten, der Pflegekosten sowie die Finanzierung der verbleibenden Kosten über die residual DRG.

| Erstattung | Merkmale |

| Vorhalte-BWR |

|

| Pflege-BWR |

|

| rDRG-BWR |

|

Inhaltsverzeichnis

Ziel der Vorhaltevergütung?

Die Vorhaltevergütung soll eines der drei erklärten Ziele der Krankenhausreform erfüllen, die Entökonomisierung. Auf den Seiten des Bundesministerium für Gesundheit heißt es unter Fragen und Antworten zur Krankenhausreform:

„Entökonomisierung: Die Finanzierung der Krankenhausleistungen soll zu einem relevanten Anteil weitgehend unabhängig von der Leistungserbringung gesichert werden: Deshalb wird eine Vorhaltevergütung eingeführt.“

Die Vorhaltevergütung wird so beschrieben:

„Das Finanzierungssystem der Krankenhäuser wird verändert: Es wird eine weitgehend garantierte Vergütung – das sog. Vorhaltebudget – eingeführt. Demnach erhalten bedarfsnotwendige Krankenhäuser Geld unabhängig davon, ob die Leistung erbracht wurde – also nur dafür, dass sie das Angebot und die dafür vorgesehenen Strukturen bereit halten: 60% der bisherigen Fallpauschalen werden künftig über den Vorhalteanteil gesichert, 40% müssen über Behandlungsfälle erwirtschaftet werden.“

Die „bisherige Fallpauschale“ ist die aG-DRG. Diese Vergütungsform soll zukünftig zu 60 % fallunabhängig, die übrigen 40 % nach Leistungserbringung, also fallabhängig gezahlt werden. Die Vergütung der Pflege bleibt in ihrer bisherigen Form bestehen, spielt aber bei der Berechnung des Vorhalteanteils eine entscheidende Rolle und beeinflusst somit die postulierte 60/40 Verteilung signifikant.

Ziel erreicht?

Seit dem 15. Januar 2025 gibt es die oben genannte Zielformulierung der „Entökonomisierung“ nicht mehr auf den Webseiten des BMG. Mehr dazu finden Sie hier:

Bundesministerium für Gesundheit ändert die Zielformulierung zur Krankenhausreform

Was gehört zur Vorhaltevergütung?

Die Vorhaltekosten sind Kosten, die einem Krankenhaus entstehen, auch wenn kein Patient das Krankenhaus zur Behandlung aufsucht. Hierzu zählen insbesondere die Personal- und Infrastrukturkosten. Aufgrund der Herausnahme der Pflegepersonalkosten (Pflege am Bett) im Jahr 2020 kommt diesen Kosten, bei der Berechnung der Vorhaltevergütung, eine besondere Bedeutung zu. Sie werden vom ermittelten Wert (60 Prozent vom Ausgliederungswert) wieder abgezogen, da sie wie bisher über die Pflege-BWR pro Tag abgerechnet werden. Die „reine“ Vorhaltevergütung, also die Gelder, die ein Krankenhaus nach Erfüllung der gesetzlichen Rahmenbedingungen (Leistungsgruppenzuteilung) erhält, decken demnach einen Teil der Restpersonal- und Infrastrukturkosten ab. Je höher der Anteil der Pflegekosten, desto kleiner der Anteil der Vorhaltevergütung für die Restpersonal- und Infrastrukturkosten.

Die Pflege wird, ebenso wie die rDRG, auch in Zukunft fallabhängig ausgezahlt. Der Ausgleich der realen Pflegepersonalkosten erfolgt erst NACH Jahresabschluss (Selbstkostendeckung) und kann demnach formal nicht der VORhaltevergütung zugesprochen werden.

Mehr zum Thema finden Sie in unserem „Gutachten zur Prüfung der Aussage: „Die Vorhaltevergütung beträgt 60%“:

Was gehört nicht zur Vorhaltevergütung?

Die Vorhaltevergütung trägt einen Teil der Kosten für das Personal (ausgenommen Pflege und Hebammen) sowie einen Teil für die medizinischen und nicht medizinischen Infrastrukturkosten gemäß der InEK Kostenmatrix für vollstationäre Fälle. Nicht enthalten sind hier NUB Entgelte, Zusatzentgelte, unbewertete Fallpauschalen und das Vorhalten medizinischer Sachmittel wie Arzneimittel, Implantate und übriger medizinischer Sachbedarf. Fälle, die im Zuge der Ambulantisierung über AOP oder Hybrid-DRG abzurechnen sind, schmälern zukünftig die Zahl der vollstationären Fälle und somit die Vorhaltevergütung. Weiterhin sind Investitionsgüter nicht Bestandteil der Vorhaltevergütung. Das Prinzip der dualen Finanzierung bleibt weiterhin bestehen.

Berechnung der Vorhalte-BWR (Vorhaltepauschale)

Für die Vorhaltepauschale wird, wie für die aG-DRG und das Pflegeentgelt, eine Bewertungsrelation (Vorhalte-BWR) durch das Institut für das Entgeltsystem im Krankenhaus (InEK) berechnet, die sich wie üblich an den Kosten bemisst. Die exakte Vorgehensweise zur Berechnung der Bewertungsrelation kann zu gegebener Zeit dem Abschlussbericht des InEK entnommen werden. Zum Zeitpunkt der Verfassung dieses Beitrages ist die Methodik noch nicht bekannt. Aus diesem Grund wird nachfolgend die Berechnung für die Ermittlung der Kosten beschrieben, auf dessen Basis die Anteilsberechnung für die drei Finanzierungbereiche erfolgt.

Für die Ermittlung der Kosten, die zur Berechnung der Vorhalte-BWR herangezogen werden, wird zunächst der Ausgliederungswert ermittelt. Hierfür summiert man die Pflegekosten mit den Restkosten (Personal- und Infrastrukturkosten). Die Restkosten werden auch als „verminderte Kosten“ beschrieben. Die Sachmittel bleiben hierbei unberücksichtigt. Der Ausgliederungswert wird mit der 60/40 Regel aufgeteilt: 60 Prozent für die Vorhaltefinanzierung und 40 Prozent für die rDRG. Abschließend werden die Kosten für die Pflege wieder abgezogen, da diese wie bisher über das Pflegebudget erstattet werden. Die verbleibenden Kosten werden für die Berechnung der Vorhalte-BWR herangezogen. In einigen DRGs ist der Anteil der Pflege sehr hoch, so dass nur wenig Kosten zur Berechnung der Vorhalte-BWR übrig bleiben. Dies betrifft insbesondere die pflegeintensiven Fälle aus den Bereichen Pädiatrie, Geburtshilfe, Stroke Unit, Spezielle Traumatologie und Intensivmedizin, die gemäß des § 39 des Entwurfes des Krankenhausversorgungsverbesserungsgesetz – KHVVG gesonderte Förderbeträge erhalten sollen. Wie die Vergütung über die Vorhalte-BWR ist auch die Förderung von der Zuteilung zur Leistungsgruppe abhängig.

Hinweis: Je höher die Pflegekosten innerhalb einer DRG sind, desto geringer ist der Anteil für die Vorhalte-BWR.

Beispielberechnung anhand der aG-DRG P61B

| Kostenart | Gesamt |

| Pflegekosten (Pflege am Bett) | 85.325,21 € |

| Sachmittelkosten | 17.079,89 € |

| Restkosten („Rest-Personal“ und Infrastruktur) | 74.180,92 € |

| Gesamtkosten | 176.586,02 € |

| Pflege und Restkosten (ohne Sachmittel) – Ausgliederungswert | 159.506,13 € |

| Vorhaltekosten | ||

| Gesamt ⇒ 60 % vom Ausgliederungswert | 100,00 % | 95.703,68 € |

| … davon Pflegekosten | 89,16 % | 85.325,21 € |

| … davon Vorhaltekosten | 10,84 % | 10.378,47 € |

| Residual DRG | ||

| Gesamt | 100,00 % | 80.882,34 € |

| … davon Restkosten ⇒ 40 % vom Ausgliederungswert | 72,48 % | 63.802,45 € |

| … davon Sachmittelkosten | 27,52 % | 17.079,89 € |

Gerechnet mit den Kostendaten aus Erhebungsjahr 2023.

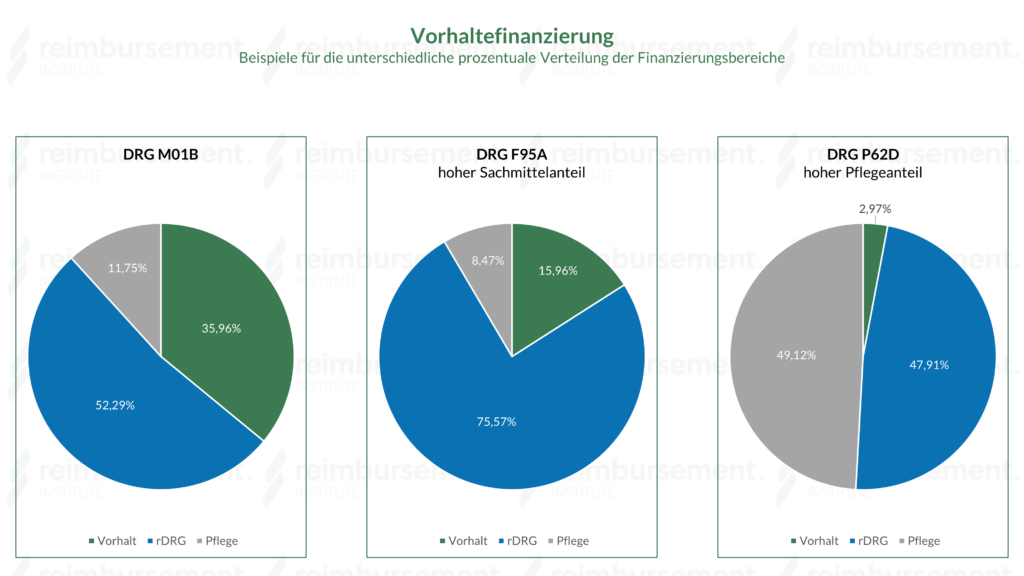

Höhe der Finanzierungsbereiche Vorhalt, rDRG und Pflege am Beispiel der DRG M01B, F95A und P61B

Für die aG-DRG P61B ergibt sich demnach die folgende Verteilung für die drei Vergütungsquellen:

- Vorhalt: 10.378,47 € / 176.586,02 € = 5,88 %

- Pflege: 85.325,21 € / 176.586,02 € = 48,32 %

- rDRG: 80.882,34 € / 176.586,02 € = 45,80 %

Hinweis: Die 60/40 Regel wird ausschließlich für die Berechnung der Vorhaltevergütung genutzt. Dies bedeutet nicht, dass für jede DRG grundsätzlich 60 % der Vorhaltekosten an das Krankenhaus (welches die zugehörige Leistungsgruppe erhält) gezahlt werden! Bei DRGs, die sehr hohe Pflegekosten aufweisen, wie z.B. die DRG P61B, beträgt der Anteil für die Vorhaltevergütung 5,88 %, gemessen an den Gesamtkosten (siehe Graphik).

Über alle Fälle hinweg ergibt sich folgende Verteilung:

| Pflege | Vorhalt | rDRG |

| 28,41% | 21,57% | 50,02% |

Mit 21,57 % wird die Vorhaltepauschale den kleinsten Teil der Finanzierung der Krankenhausfälle in Deutschland ausmachen.

*„Um Anreize zur Mengensteigerung zu dämpfen, sind Veränderungen der […] übermittelten Fallzahl des Krankenhausstandortes in der einzelnen ihm zugewiesenen […] Leistungsgruppe nur zu berücksichtigen, wenn diese mehr als 20 Prozent nach oben oder unten von der bei der letzten Ermittlung zugrunde gelegten […] übermittelten Fallzahl abweicht.“ Auszug aus Referentenentwurf des Bundesministeriums für Gesundheit – Entwurf eines Gesetzes zur Verbesserung der Versorgungsqualität im Krankenhaus und zur Reform der Vergütungsstrukturen (Krankenhausversorgungsverbesserungsgesetz – KHVVG). § 37, Abs. 2, S. 150 – 151

Fördergelder gleichen Vorhaltevergütung aus

Unter strikter Umsetzung der vorgesehenen Berechnungsmethodik kommt es in in einzelnen Leistungsgruppen zu einem starken Ungleichgewicht. Aus diesem Grund wurde bereits in der sechsten Stellungnahme „Empfehlungen der Regierungskommission für eine kurz-, mittel- und langfristige Reform der konservativen und operativen Kinder- und Jugendmedizin“ ein Aufschlag auf die Finanzierung des Vorhaltes gefordert.

Im KHVVG wurde daraufhin diese Gesetzestextausweitung unter § 17b Abs. 4b KHG aufgenommen:

„Die Vorhaltebewertungsrelationen für Fälle aus den Leistungsgruppen, die in der für das jeweilige Kalenderjahr geltenden Vereinbarung nach § 39 Absatz 2 Satz 2 oder Festlegung nach § 39 Absatz 2 Satz 4 einem der Bereiche Pädiatrie, Geburtshilfe, Stroke Unit, Spezielle Traumatologie und Intensivmedizin zugeordnet wurden, sind zum Zweck der Abrechnung um den nach § 39 Absatz 4 für das jeweilige Kalenderjahr berechneten Prozentsatz zu erhöhen und gesondert in dem Entgeltkatalog auszuweisen.“

Im Einzelnen ist damit eine prozentuale Verteilung der Fördergelder auf die betroffenen Bereiche gemeint, wie die Einzelbeträge im neu angefügten § 39 KHG zeigen:

- Pädiatrie: 288 Mio. €

- Geburtshilfe: 120 Mio. €

- Stroke Unit: 35 Mio. €

- Spezielle Traumatologie: 65 Mio. €

- Intensivmedizin: 30 Mio. €

Zusammengezählt werden zusätzliche Mittel in Höhe von 538 Mio. € bereitgestellt, von denen > 53 Prozent auf die Pädiatrie entfallen. In Bezug zu dem in 2023 auf den Krankenhaussektor entfallenden Gesundheitsausgaben in Höhe von 140,6 Mrd. € beträgt diese Zusatzvergütung 0,38 Prozent.

Die Aufteilung der 120 Mio. € für die Geburtshilfe erfolgt für die Bundesländer wie folgt (§ 5, Abs. 2a KHG)

| Baden-Württemberg | 15.648.732,00 € |

| Bayern | 18.672.864,00 € |

| Berlin | 6.227.940,00 € |

| Brandenburg | 3.635.844,00 € |

| Bremen | 1.144.548,00 € |

| Hamburg | 3.124.116,00 € |

| Hessen | 8.924.508,00 € |

| Mecklenburg-Vorpommern | 2.376.540,00 € |

| Niedersachsen | 11.274.396,00 € |

| Nordrhein-Westfalen | 25.291.104,00 € |

| Rheinland-Pfalz | 5.782.176,00 € |

| Saarland | 1.437.924,00 € |

| Sachsen | 5.978.496,00 € |

| Sachsen-Anhalt | 3.235.344,00 € |

| Schleswig-Holstein | 4.086.936,00 € |

| Thüringen | 3.158.532,00 € |