Erlöse bleiben grundsätzlich stabil

Ausgabe Dezember 2019 – kma – Branche kompakt – DOI: 10.1055/s-00391701118

Sie möchten den Artikel lesen? Gerne lassen wir Ihnen das PDF zukommen!

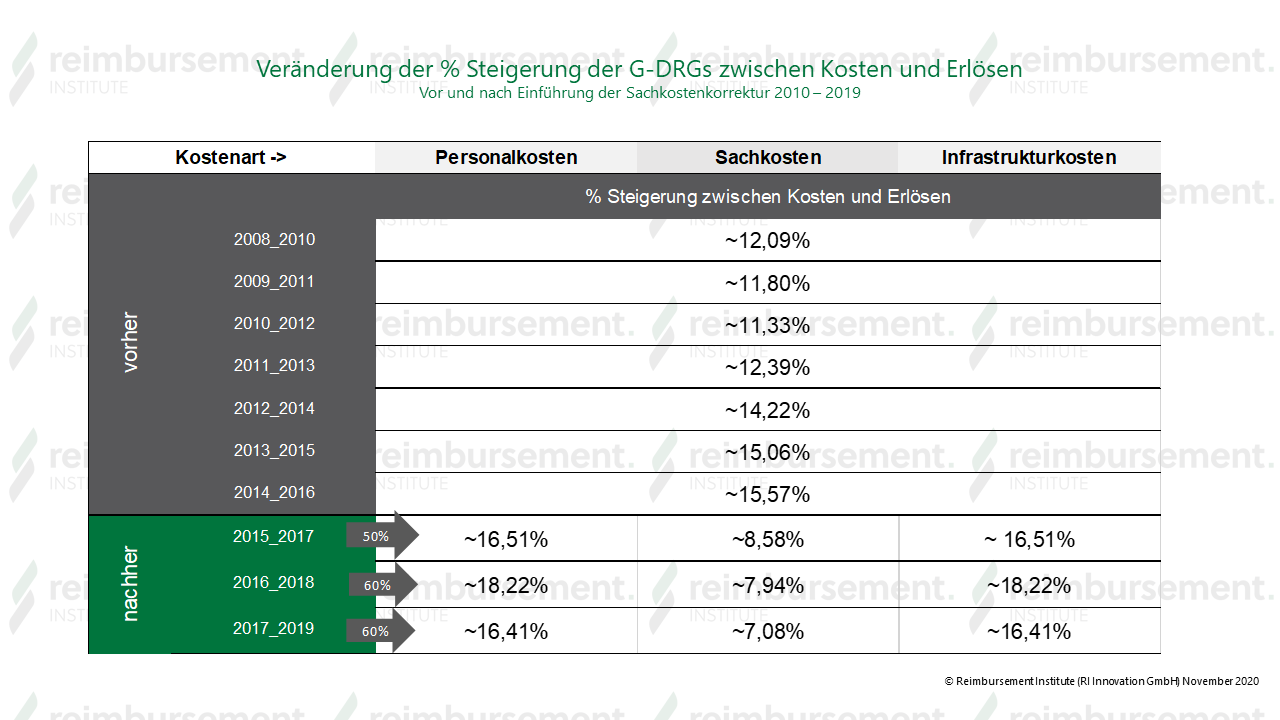

Mit dem Krankenhausstrukturgesetz (KHSG) 2016 wurde die Sachkostenkorrektur eingeführt und 2017 erstmals umgesetzt. Zuständig für diese sogenannte Erlöskorrektur ist das Institut für das Entgeltsystem im Krankenhaus (InEK). Für 2017 wurde zunächst eine 50-prozentige Umsetzung beschlossen. Für die Erlösjahre 2018 und 2019 wurden 60 Prozent festgelegt.

Die Erlöskalkulation unseres Fallpauschalensystems (G-DRG) ist eine retrospektive Mischkostenkalkulation. Sprich: Die Kosten aus der Vergangenheit bilden die Grundlage zur Berechnung der Erlöse von heute. Dass Kosten vergangener Jahre nicht gleich dem Erlös für heute sein können, versteht sich von selbst. Auf die zugrunde liegenden Kosten wird deshalb ein sogenannter G-DRG Hebesatz aufgeschlagen, der beispielsweise steigende Energie- und Personalkosten oder auch die natürliche Inflationsrate ausgleichen soll.

„Der G-DRG Hebesatz ist kein offizieller Wert, sondern eine Berechnung der prozentualen Steigerung zwischen zugrunde liegenden retrospektiven Kosten und berechneten Erlösen.“

Nicole Eisenmenger

Der G-DRG Hebesatz wird von unterschiedlichen Faktoren beeinflusst. Einer dieser Faktoren, das Relativgewicht, wird seit Einführung der Sachkostenkorrektur signifikant anders berechnet.

Abb. 1 – G-DRG Hebesatz Veränderung nach Einführung der Sachkostenkorrektur je Kostenart.

Erlöswachstum der Sachkosten sollte eingedämmt werden

Die zur Berechnung notwendigen Kostendaten werden jährlich von den Kalkulationskrankenhäusern erhoben und an das InEK übermittelt. Diese werden in Form von Kostenarten, die sich aus Personal-, Sach- und Infrastrukturkosten zusammensetzen, sowie Kostenstellen in Form von Abteilungen veröffentlicht. Für die Erlösberechnung werden die Kosten zunächst in ein Relativgewicht überführt. Das Relativgewicht ist ein berechneter Punktwert, der in Multiplikation mit dem Bundes- oder Landesbasisfallwert den Erlös ergibt. Die Berechnung des Relativgewichtes einer Fallpauschale für das Jahr 2019 basiert auf den Kosten des Jahres 2017

Bis 2016 wurde das Relativgewicht für alle Kostenarten auf die gleiche Weise ermittelt: Die kalkulierten Kosten einer G-DRG wurden einheitlich durch die Bezugsgröße (siehe Kasten) dividiert. Das hieraus resultierende Wachstum der Erlöse für den Bereich der Sachkosten wurde als unverhältnismäßig erkannt und mit Inkrafttreten des KHSG unter der Bezeichnung „Sachkostenkorrektur“ angegangen. Ziel war es, das überproportionale Erlöswachstum der Sachkosten, bei gleichzeitiger Aufwertung der Personal- und Infrastrukturkosten, einzudämmen.

Die Umsetzung erfolgte über eine differenzierte Berechnung der Kostenarten zur Ermittlung der Relativgewichtwerte. Im Wesentlichen wurde die Abwertung der Sachkosten zu Gunsten der Personal- und Infrastrukturkosten erreicht, indem der Divisor für die Sachkosten erhöht und gleichzeitig für die Personal- und Infrastrukturkosten reduziert wurde.

Sachkostenkorrektur wirkt sich ausgewogen auf den Case-Mix aus

Bei dem Blick auf den durchschnittlichen Hebesatz (Abb. 1) liegt die Vermutung nahe, dass sich die Erlöse aus den G-DRGs seit der Sachkostenkorrektur grundsätzlich reduziert haben. Dass dem nicht so ist, macht eine nähere Betrachtung deutlich. Die Berechnung seit der Sachkostenkorrektur wirkt sich sogar positiv auf viele Fallpauschalen aus. So legt das InEK im Abschlussbericht zum G-DRG System 2018 dar, dass die Relativgewichtswerte für Fallpauschalen mit niedrigem Sachkostenanteil um bis zu 1,86 Prozent angestiegen sind. Dieser positive Effekt betrifft insgesamt 968 G-DRGs. Dem gegenüber stehen 251 G-DRGs mit hohem Sachkostenanteil, deren Relativgewicht um maximal 5,42 Prozent zurückgegangen ist.

Der Einfluss des Relativgewichts mit den daraus resultierenden Auf- und Abwertungen der G-DRGs wirkt sich also am Ende ausgewogen auf den gesamtdeutschen Case-Mix aus. Monetär ausgedrückt, profitieren 79,41 Prozent der Fallpausschalen von der differenzierten Erlösberechnung der Kostenarten, wo hingegen 20,59 Prozent an Wert verlieren. In einzelnen krankenhausindividuellen Case-Mix-Berechnungen kann sich dies jedoch umgekehrt darstellen. Abhängig ist dies von der Leistungsstruktur der Häuser, also deren Anteil an G-DRGs mit hohem Sachkostenanteil.

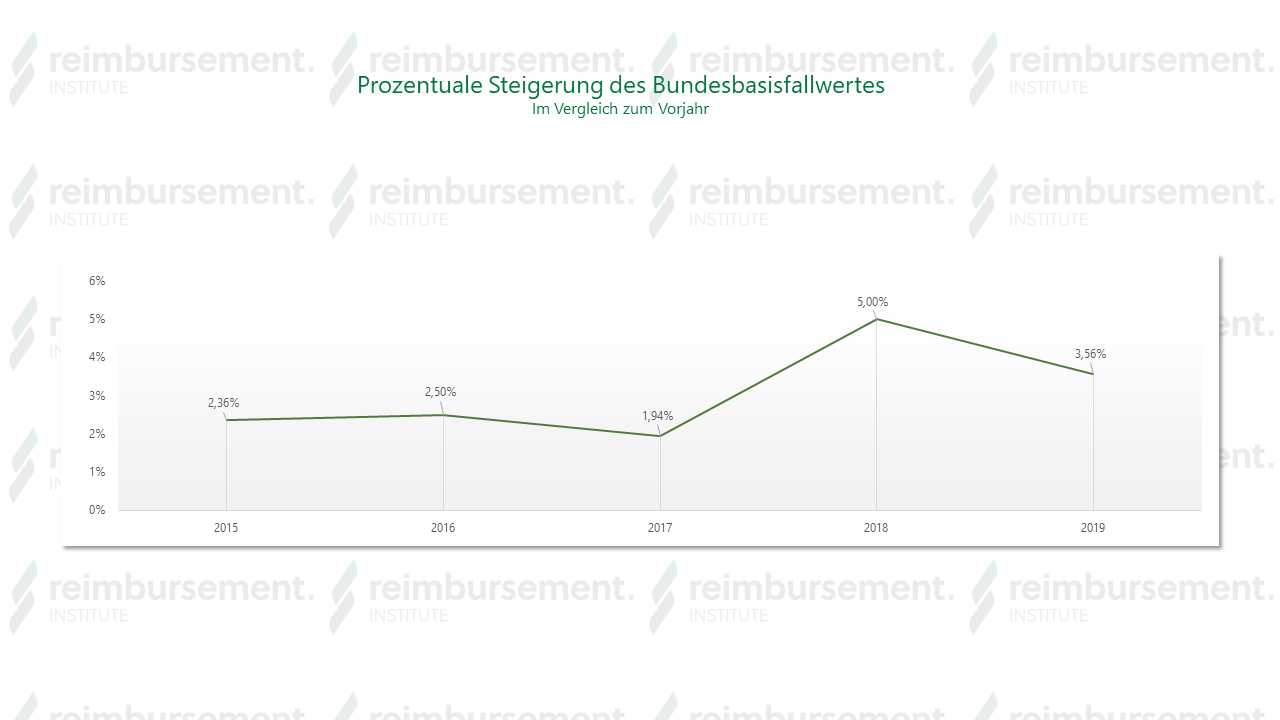

Bei der Hebesatzberechnung muss darüber hinaus unbedingt der Multiplikator „Bundesbasisfallwert“ berücksichtigt werden, der neben dem Relativgewicht einen gleichschweren Einfluss auf den Erlös hat. Zwar stieg der Bundesbasisfallwert in den vergangenen Jahren kontinuierlich an – im Jahr der Einführung der Sachkostenkostenkorrektur jedoch lediglich um 1,94 Prozent. Diese Steigerung fällt deutlich geringer aus als in den Jahren davor und danach und beeinflusst somit den dargestellten Hebesatz. (Abb. 2)

Erlöse zu Gunsten von Personal- und Infrastrukturkosten umverteilt

Insgesamt kann festgestellt werden, dass das InEK das Ziel, mittels Sachkostenkorrektur die Erlöse zu Gunsten von Personal- und Infrastrukturkosten umzuverteilen, erreicht hat – und zwar ohne den CaseMix insgesamt zu mindern. Weiterhin sind die Personalkosten durch die neue Berechnung seit 2017 stetig aufgewertet worden.

Im Zuge der Neugestaltung der G-DRGs wurden die Kosten für die Pflege am Bett nun aus den Fallpauschalen herausgelöst. Die G-DRGs ohne Pflegepersonalkosten firmieren fortan unter aG-DRG – a steht dabei für „ausgegliedert“. Die Pflegekosten werden ab 2020 separat über das Pflegebudget nach dem Selbstkostendeckungsprinzip vergütet.