Autor: Dr. med. Philip Düwel – 15. April 2019

Die Ausgliederung der Kosten für Pflegepersonal und deren Vollfinanzierung hört sich zunächst einmal wie eine ökonomische Unterstützung von Krankenhäusern an. Ein Teil der Krankenhauskosten wird nun „bedarfsgerecht“ finanziert und ist damit nicht mehr (wie von den Krankenhäusern immer wieder beklagt) unterfinanziert. Um zu verstehen, warum dies nicht zutrifft, muss man die Gesamtsituation der Krankenhausfinanzierung im G-DRG Zeitalter betrachten.

Duale Krankenhausfinanzierung

Krankenhäuser unterliegen prinzipiell einer dualen Finanzierung. Das bedeutet, dass die Investitionskosten für Gebäude und Großgeräte durch die Länder getragen werden, während die Kosten den Krankenhausbetrieb durch die Erlöse aus der Krankenversorgung bestritten werden.

Die duale Finanzierung beinhaltet Fördermittel für die Investitionsfinanzierung durch die Bundesländer sowie eine Kostenübernahme der Krankenkassen für die Betriebsmittel. Die Kosten für das Pflegepersonal waren bis 2019 in der G-DRG Vergütung inkludiert und somit ein Bestandteil der Betriebskostenfinanzierung über das G-DRG System.

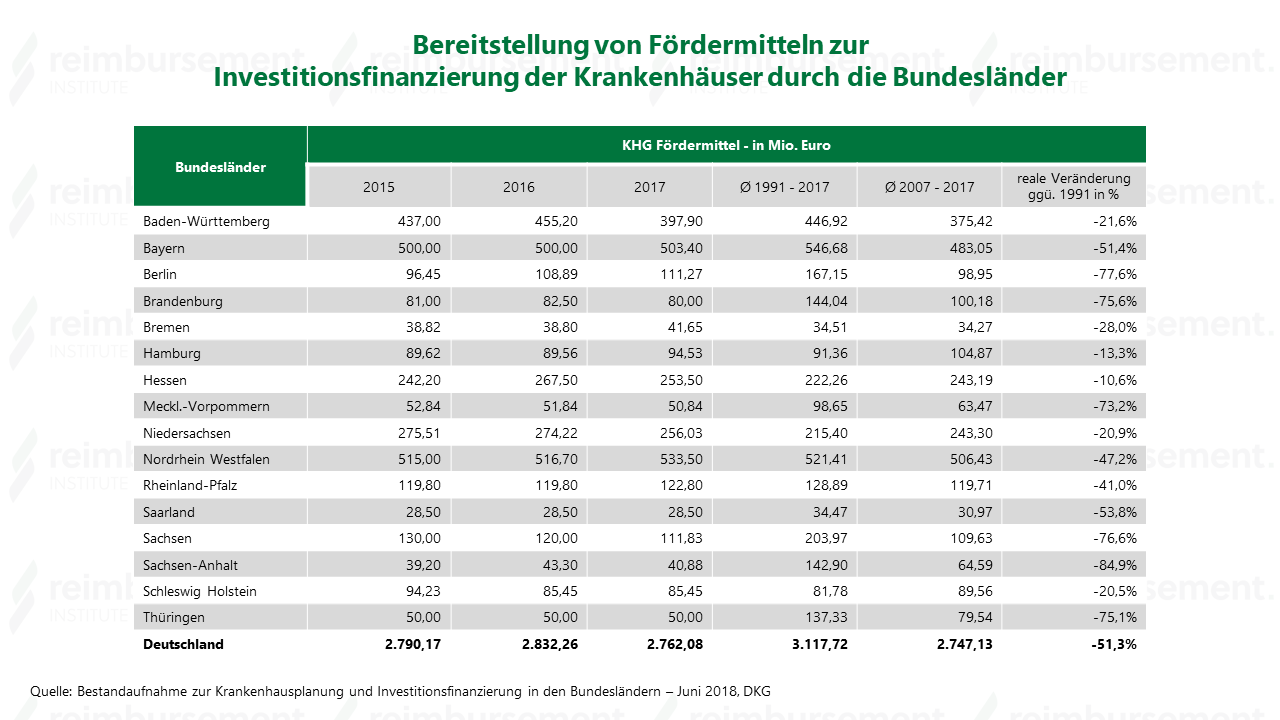

Fördermittel zur Investitionsfinanzierung

Ursprünglich waren diese beiden Bereiche auch in Rahmen der Krankenhausbuchführungsverordnung (KHBV) relativ streng voneinander getrennt. Das bedeutet, dass eine Mittelverwendung in sehr engen Grenzen vorgegeben war. Es gab keine Möglichkeit, die Mittel für den jeweils anderen Bereich zu verwenden. Im Laufe der Jahre haben sich die Bundesländer nun immer weiter aus der Investitionsfinanzierung herausgezogen.

Die Höhe der Fördermittel zur Investitionsfinanzierung der Jahre 2015, 2016 und 2017 im Verlauf. Weiterhin ist angelehnt an das Jahr 1991 eine Reduktion um mehr als 50% zu verzeichnen.

Die notwendigen Investitionen waren damit in Frage gestellt. Dies bedeutete, dass Krankenhäuser für die Finanzierung von Investitionen Gelder aus der Krankenversorgung „erwirtschaften“ mussten. Um dies zu ermöglichen wurde die KHBV liberalisiert. Die Verwendung von Geldern aus der Krankenversorgung für Investitionsfinanzierungen wurde möglich. Krankenhäuser erwirtschaften heute also Deckungsbeiträge aus der Krankenversorgung, um z. B. ihre Bauprojekte finanzieren zu können. Fallbezogen bedeutet dies, dass heute geringere Personal- und Sachkosten eingesetzt werden, als in der jeweiligen DRG refinanziert sind.

Innerhalb der DRG sind dabei in der Vergangenheit insbesondere die spezifischen Pflegepersonalkosten zur Erwirtschaftung von Deckungsbeiträgen genutzt worden. Werden diese Pflegepersonalkosten nun prospektiv aus der DRG herausgenommen und zu 100% finanziert, fällt damit nun also nicht etwa ein Kostenfaktor für das Krankenhaus weg, es wird im Gegenteil ein Bereich mit positiven Deckungsbeiträgen eliminiert.

In der Rest-DRG, die nach der Ausgliederung der Pflegekosten übrig bleibt, muss nun aber prospektiv der gleiche Deckungsbeitrag wie vorher erwirtschaftet werden. Die Bundesländer haben Ihre Investitionsfinanzierung nicht gleichzeitig verbessert. Das bedeutet, dass die Last der Refinanzierung jetzt auf den in der Rest-DRG verbleibenden Berufsgruppen und den Sachkostenbereichen liegt.

Zudem sind die direkt über Zusatzentgelte und NUBs finanzierten Sachkosten einer immer strengeren budgetären Kontrolle durch die Kostenträger ausgesetzt. Waren früher Kostenansätze, die über dem Einkaufspreis lagen die Regel, sind diese durch aufwändige und sorgfältige Marktrecherchen der Kostenträger vor den Budgetvereinbarungen zunehmend nicht mehr möglich. Damit wird den Krankenhäusern eine weitere Möglichkeit eliminiert, systematisch notwendige Deckungsbeiträge zu erwirtschaften.