Köln, 16.03.2017

Mit Inkrafttreten des Krankenhausstrukturgesetzes (KHSG) ging auch die Einführung der Sachkostenkorrektur DRG 2017 einher. Dies bedeutet einen grundlegenden Eingriff in die Bewertungsrelation jeder einzelnen DRG. Ziel ist es ein Missverhältnis zwischen den Sach-, Personal- sowie Infrastrukturkosten auszugleichen. Mehr zu den Gründen und Zielen erfahren Sie in unseren Glossareintrag zum Thema Sachkostenkorrektur.

Der folgende Artikel beschreibt ausführlich, welche Berechnungsschritte für die Ermittlung der nun unterschiedlich hohen Relativgewichtspunkte je Kostenart notwendig werden.

Werte zur Berechnung Sachkostenkorrektur DRG 2017

Die Version des Fallpauschalenkatalogs 2017 entspricht der 50%-igen Umsetzung des Konzepts zur Sachkostenkorrektur, die Version 2018 entspricht der 60%-igen Umsetzung. Die angegebenen Bewertungsrelationen wurden bereits auf Grundlage der neuen Berechnung ermittelt.

Für die Berechnung des Relativgewichts 2017 werden die folgenden Werte verwendet:

- Berech50

- Berech50 ist ein monetärer Wert, der durch die Einführung der Sachkostenkorrektur für die Berechnung der Bewertungsrelation der Sachkosten verwendet wird. Berech50 ermittelt sich wie folgt: geschätzter Bundesbasisfallwert 2017 + Bezugsgröße InEK 2017) x 0,5

- Bewertungsrelation (BWR)

- Bewertungsrelationen sind Gewichtungen, die den Ressourcenverbrauch einer DRG zum durchschnittlichen Ressourcenverbrauch aller DRG-Fälle (BWR = 1) ausdrückt.

- Bezugsgröße InEK

- Die Bezugsgröße des InEK wird jährlich im Abschlussbericht zur Weiterentwicklung des G-DRG Systems angegeben.

- Bundesbasisfallwert (BBFW)

- Der Bundesbasisfallwert wird jährlich neu als Berechnungsergebnis gem. § 10 Abs. 9 KHEntgG herausgegeben.

- geschätzter Bundesbasisfallwert (gesch- BBFW)

- Der geschätzte Bundesbasisfallwert ist ein monetärer Wert, der an den Bundesbasisfallwert angelehnt ist. Zum Zeitpunkt der Berechnung und Veröffentlichung des Fallpauschalenkatalogs liegt der aktuelle Bundesbasisfallwert noch nicht vor, weshalb sich das InEK eines geschätzten Wertes bedient.

- Korrekturwert

- Der Korrekturwert ist ein monetärer Wert, der durch die Einführung der Sachkostenkorrektur für die Berechnung der Bewertungsrelation der Personal- und Infrastrukturkosten verwendet wird. Der Wert wird vom InEK ermittelt und herausgegeben.

- Normierungsfaktor

- Einmaliger Faktor für das Jahr 2017, mit dem die Bewertungsrelation nochmals multipliziert wird.

- Kosten

- Die Kosten der Kalkulationsmatrix entsprechen dem Durchschnitt der gemeldeten Kosten der Kalkulationskrankenhäuser

Wie funktioniert die Sachkostenkorrektur DRG 2017?

Die Korrektur der Sachkosten soll laut Gesetzgeber eine reine Umverteilung der Erlöse der einzelnen Kostenanteile sein. Dabei soll berücksichtigt werden, dass sich der DRG Erlös nicht ändert (dies ist nicht bei allen DRGs der Fall). Jedoch ändert sich die Berechnung des Relativgewichts, mit dem der Erlös ermittelt wird.

- Berechnung des Relativgewichts:

- Bislang wurde das Relativgewicht mittels Division der Kosten oder Kostenanteile durch die einheitliche Bezugsgröße des InEK berechnet. Ab 2017 basiert die Rechnung auf zwei Werten.

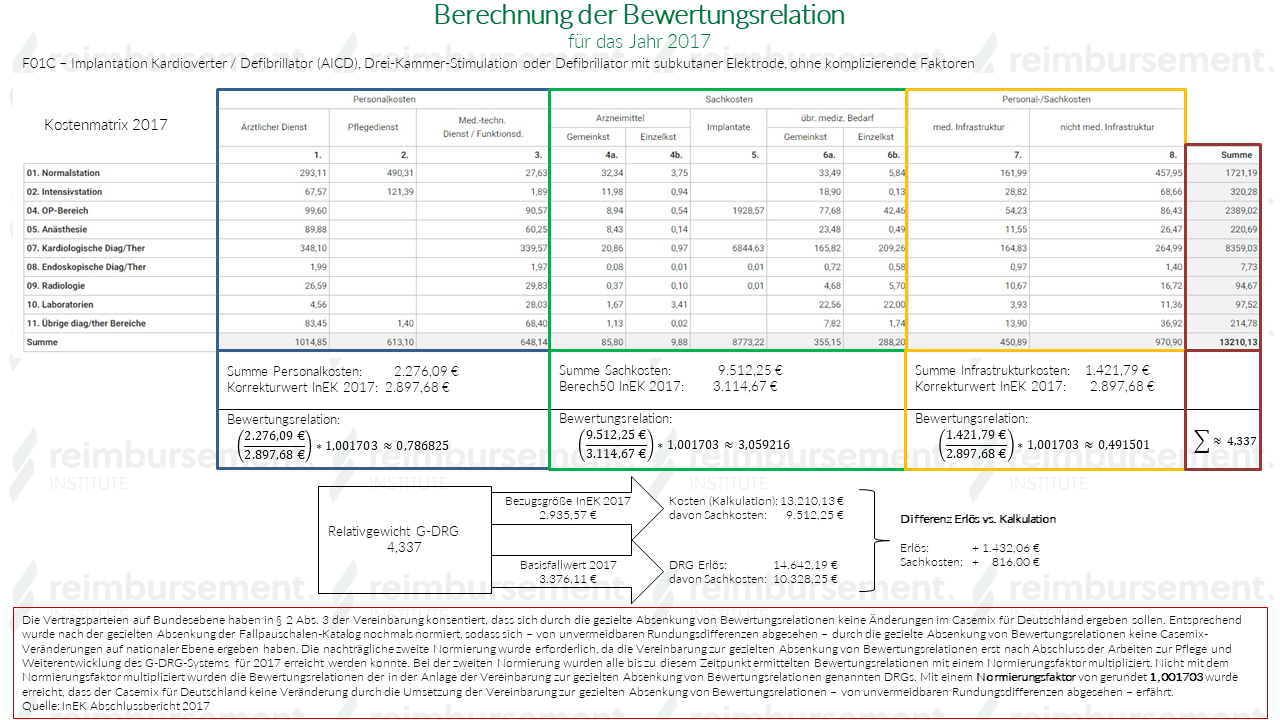

- Die Personal- und Infrastrukturkostenanteile werden durch den InEK Korrekturwert dividiert, der Sachkostenanteil hingegen durch den Wert BerechXX.

- Aufsummiert ergibt sich das Relativgewicht der gesamten DRG.

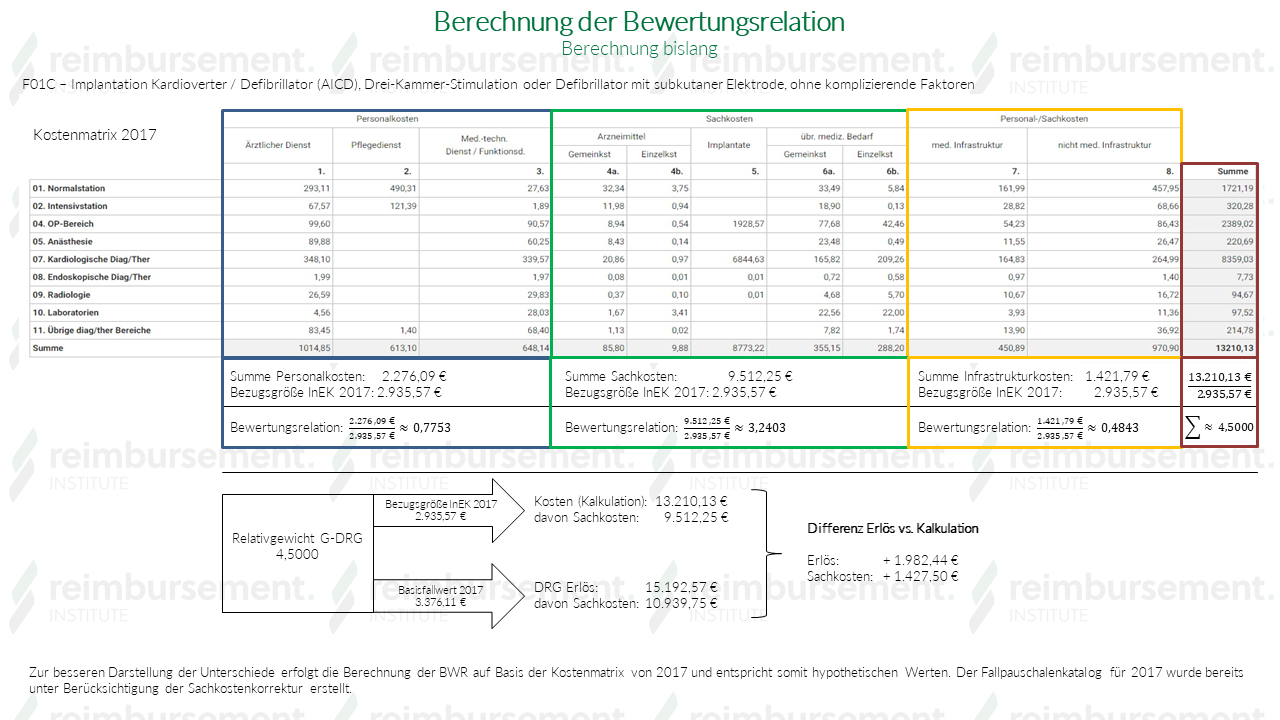

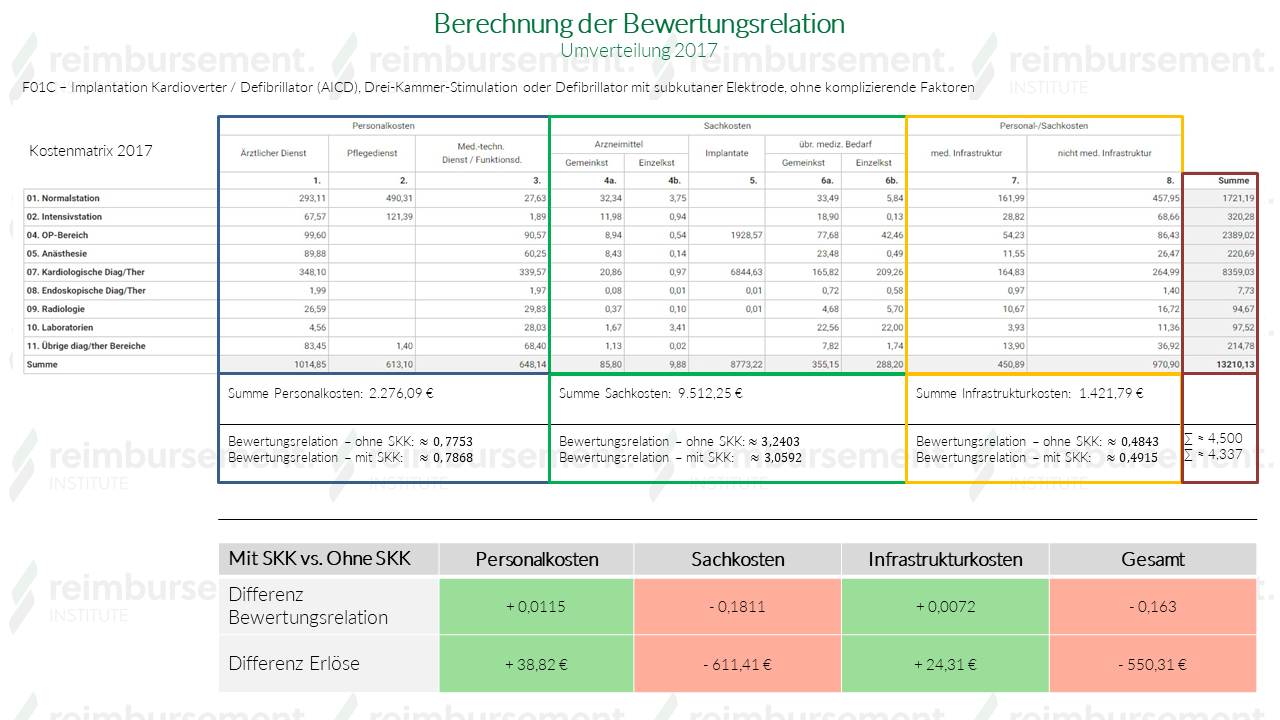

Am Beispiel der G-DRG F01C werden die beiden unterschiedlichen Berechnungsverfahren dargestellt. Es wird ersichtlich, wie die Umverteilung stattgefunden hat.

Bislang wurden die Bewertungsrelationen/Relativgewichte wie folgt berechnet:

Durch die Umsetzung der Sachkostenkorrektur können die Kostenanteile nicht mehr durch die Bezugsgröße InEK dividiert werden. Für die Personal- und Infrastrukturkostenanteile wird daher der Korrekturwert und für den Sachkostenanteil der Berech50 Wert als Divisor verwendet.

Aufgrund der Berechnung der Bewertungsrelationen unter Berücksichtigung der Sachkostenkorrektur ergibt sich eine Umverteilung der Erlöse. Es kommt zu einer Erhöhung der Personal- und Infrastrukturkosten sowie zu einer Absenkung der Sachkosten. Insgesamt ergibt sich jedoch auch eine Absenkung des DRG Erlöses insgesamt.

Fazit zum Thema „Sachkostenkorrektur DRG“

Die Korrektur der Sachkostenanteile innerhalb der DRGs ab dem Jahr 2017 soll dem vermeintlichen Effekt der Übervergütung dieses Bereiches entgegenwirken. Dies soll nicht durch eine generellen Absenkung der DRGs herbeigeführt werden. Vielmehr soll eine Umverteilung zugunsten der Personal- und Infrastrukturkosten bei gleichbleibendem DRG Erlös erfolgen. Für das Jahr 2017 sind insgesamt 361 G-DRGs durch die Sachkostenkorrektur in Bezug auf die Bewertungsrelation abgesenkt worden. Dem gegenüber stehen 844 G-DRGs, die aufgewertet wurden.

Weitere, relevante Informationen:

-

- aG-DRG System

- BBFW – Bundesbasisfallwert

- BWR – Bewertungsrelation

- DRG – Diagnosis Related Groups

- Gründe und Ziele der Sachkostenkorrektur

- Hebesatzveränderung durch Sachkostenkorrektur

- InEK – Institut für das Entgeltsystem im Krankenhaus

- Sachkostenkorrektur DRG 2018

- Sachkostenkorrektur DRG 2019

- Sachkostenkorrektur DRG 2020

- Sachkostenkorrektur DRG 2021

- Sachkostenkorrektur DRG 2022

- Sachkostenkorrektur DRG 2023

- Sachkostenkorrektur DRG 2026