Hürth, Juli 2019

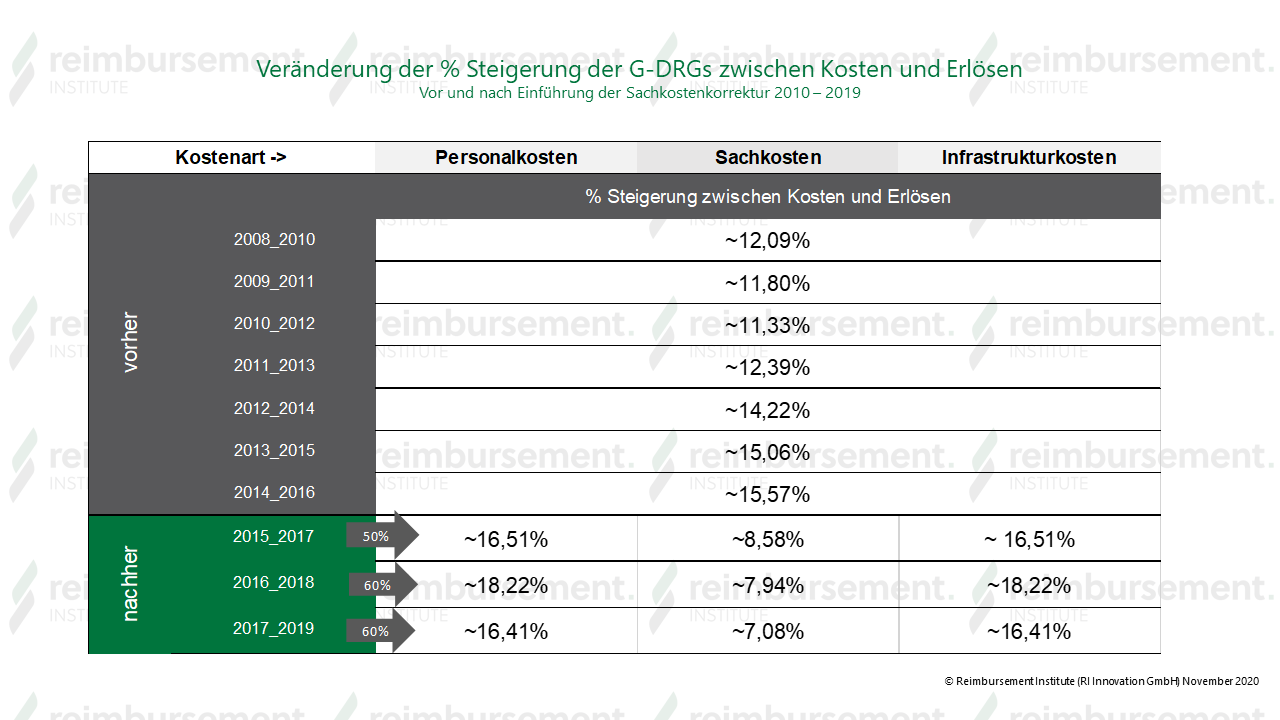

Im Jahr 2017 wurde die per Gesetz beschlossene Sachkostenkorrektur erstmalig umgesetzt. Das Institut für das Entgeltsystem im Krankenhaus (InEK) wurde mit der Umsetzung dieser sogenannten Erlöskorrektur beauftragt. Nach anfänglichen Diskussionen wurde für das Jahr 2017 (Datenerhebungsjahr der Kosten = 2015) zunächst eine 50 %ige Umsetzung beschlossen. Für die Erlösjahre 2018 und 2019 wurde die Umsetzung auf 60% festgelegt.

Welche Auswirkung hat die Sachkostenkorrektur auf den Hebesatz?

Betrachtet wurden die Hebesätze ab dem Erlösjahr 2015. Für die Jahre 2015 und 2016 wurde die Hebesatzberechnung für alle Kostenblöcke (Personal-, Sachmittel- und Infrasturkturkosten) auf die gleiche Weise ermittelt. Durch die Sachkostenkorrektur wurde der Hebesatz für die Sachmittelkosten, zugunsten für die Personal- und Infrastukturkosten abgewertet. Die Berechnung erfolgt aufgrund eines, in Relation zu Personal- und Infrastrukturkosten, erhöhten Divisiors. Nach Division der Kosten durch die nun unterschiedlichen Werte, wird im nächsten Schritt das Relativgewicht für jeden einzelnen Block berechnet. Das Relativgewicht dient der Erlösberechnung, die nun auf jeden Kostenblock getrennt ausgegeben werden kann. Setzt man die Kosten und Erlöse ins Verhältnis zueinander, kann die prozentuale Steigerung je Block ermittelt werden.

Veränderung des Hebesatzes der G-DRGs mit Einführung der Sachkostenkorrektur je Kostenart.

Hat sich der Gesamterlös durch Einführung der Sachkostenkorrektur verändert?

4a = Arzneimittel Gemeinkosten (z. B. Schmerztabletten, Ringerlösung, Narkosemittel etc.)

4b = Arzneimittel Einzelkosten (z. B. Zytostatika, Virustatika, (par)enterale Ernährung etc.)

5 = Implantate (z.B. Herzklappen, Schrittmacher, Aufbereitungskosten für Stammzellen etc.

6a = übr. med. Bedarf Gemeinkosten (z. B. Verbandmaterial, Tupfer, Kanülen, Heil- und Hilfsmittel etc.)

6b = übr. med. Bedarf Einzelkosten (z. B. Katheter, Videokapseln, Klammernahtgerät etc.)

6c = übr. med. Bedarf Bezugseinzelkosten (externe Sachkosten für von Dritten bezogene medizinische Behandlungsleistungen – Laboruntersuchungen, diagnostischen Leistungen, Honorare für nicht im KH angestellte Ärzte)

Das könnte Sie auch interessieren:

4a = Arzneimittel Gemeinkosten (z. B. Schmerztabletten, Ringerlösung, Narkosemittel etc.)

4b = Arzneimittel Einzelkosten (z. B. Zytostatika, Virustatika, (par)enterale Ernährung etc.)

5 = Implantate (z.B. Herzklappen, Schrittmacher, Aufbereitungskosten für Stammzellen etc.

6a = übr. med. Bedarf Gemeinkosten (z. B. Verbandmaterial, Tupfer, Kanülen, Heil- und Hilfsmittel etc.)

6b = übr. med. Bedarf Einzelkosten (z. B. Katheter, Videokapseln, Klammernahtgerät etc.)

6c = übr. med. Bedarf Bezugseinzelkosten (externe Sachkosten für von Dritten bezogene medizinische Behandlungsleistungen – Laboruntersuchungen, diagnostischen Leistungen, Honorare für nicht im KH angestellte Ärzte)

Das könnte Sie auch interessieren:

- Gründe und Ziele der Sachkostenkorrektur

- Berechnung der Sachkostenkorrektur DRG 2017

- Berechnung der Sachkostenkorrektur DRG 2018

- Berechnung der Sachkostenkorrektur DRG 2019

Was gehört zu eigentlich alles zu den medizinischen Sachmitteln?

Medizinische Sachmittel sind in Arzneimittel, Implantate und übriger medizinischer Sachbedarf untergliedert. In den Bereichen Arzneimittel und übriger medizinischer Sachbedarf sind weitere Unterscheidungen zu Einzel- und Gemeinkosten vorgesehen. Betroffen von der Sachkostenkorrektur sind alle diese Kostenstellen, die in der InEK Kostenmatrix mit den Ziffern 4a, 4b, 5, 6a, 6b, und 6c versehen sind.

4a = Arzneimittel Gemeinkosten (z. B. Schmerztabletten, Ringerlösung, Narkosemittel etc.)

4b = Arzneimittel Einzelkosten (z. B. Zytostatika, Virustatika, (par)enterale Ernährung etc.)

5 = Implantate (z.B. Herzklappen, Schrittmacher, Aufbereitungskosten für Stammzellen etc.

6a = übr. med. Bedarf Gemeinkosten (z. B. Verbandmaterial, Tupfer, Kanülen, Heil- und Hilfsmittel etc.)

6b = übr. med. Bedarf Einzelkosten (z. B. Katheter, Videokapseln, Klammernahtgerät etc.)

6c = übr. med. Bedarf Bezugseinzelkosten (externe Sachkosten für von Dritten bezogene medizinische Behandlungsleistungen – Laboruntersuchungen, diagnostischen Leistungen, Honorare für nicht im KH angestellte Ärzte)

Das könnte Sie auch interessieren:

- Gründe und Ziele der Sachkostenkorrektur

- Berechnung der Sachkostenkorrektur DRG 2017

- Berechnung der Sachkostenkorrektur DRG 2018

- Berechnung der Sachkostenkorrektur DRG 2019

Was gehört zu eigentlich alles zu den medizinischen Sachmitteln?

Medizinische Sachmittel sind in Arzneimittel, Implantate und übriger medizinischer Sachbedarf untergliedert. In den Bereichen Arzneimittel und übriger medizinischer Sachbedarf sind weitere Unterscheidungen zu Einzel- und Gemeinkosten vorgesehen. Betroffen von der Sachkostenkorrektur sind alle diese Kostenstellen, die in der InEK Kostenmatrix mit den Ziffern 4a, 4b, 5, 6a, 6b, und 6c versehen sind.

4a = Arzneimittel Gemeinkosten (z. B. Schmerztabletten, Ringerlösung, Narkosemittel etc.)

4b = Arzneimittel Einzelkosten (z. B. Zytostatika, Virustatika, (par)enterale Ernährung etc.)

5 = Implantate (z.B. Herzklappen, Schrittmacher, Aufbereitungskosten für Stammzellen etc.

6a = übr. med. Bedarf Gemeinkosten (z. B. Verbandmaterial, Tupfer, Kanülen, Heil- und Hilfsmittel etc.)

6b = übr. med. Bedarf Einzelkosten (z. B. Katheter, Videokapseln, Klammernahtgerät etc.)

6c = übr. med. Bedarf Bezugseinzelkosten (externe Sachkosten für von Dritten bezogene medizinische Behandlungsleistungen – Laboruntersuchungen, diagnostischen Leistungen, Honorare für nicht im KH angestellte Ärzte)

Das könnte Sie auch interessieren:

- Gründe und Ziele der Sachkostenkorrektur

- Berechnung der Sachkostenkorrektur DRG 2017

- Berechnung der Sachkostenkorrektur DRG 2018

- Berechnung der Sachkostenkorrektur DRG 2019

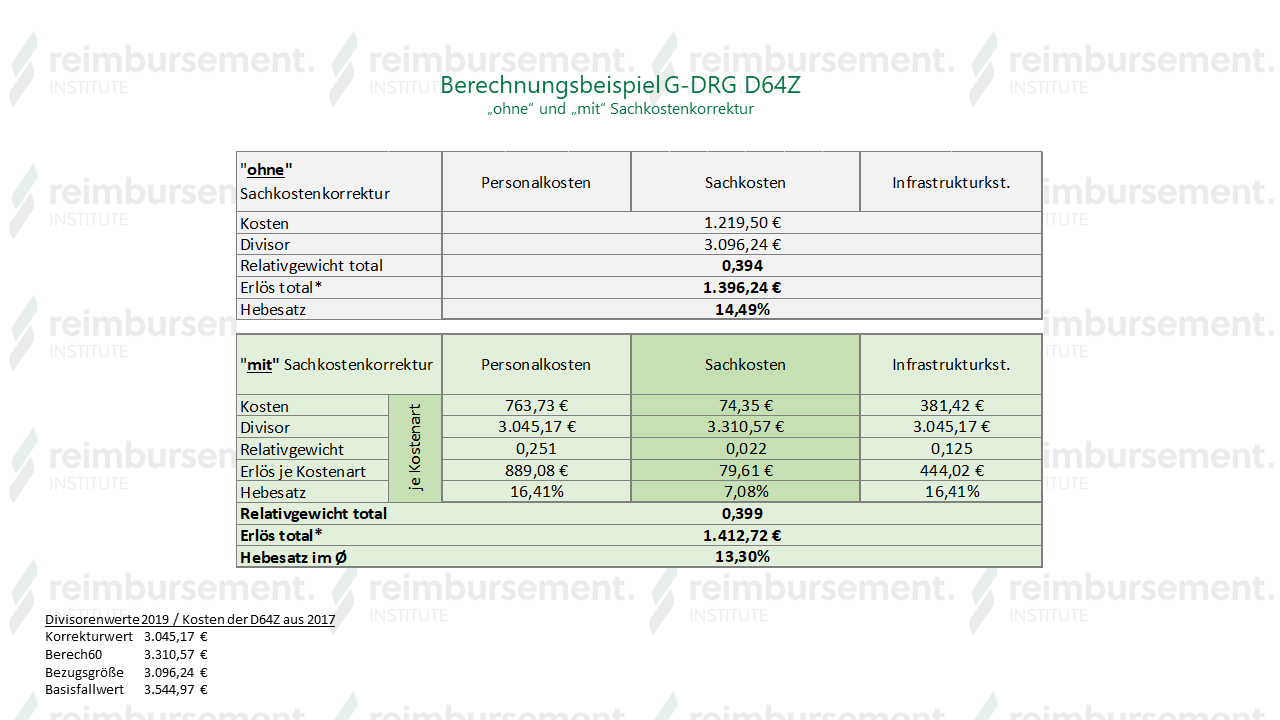

Die Sachkostenkorrektur (SKK) verfolgt das Ziel der Umverteilung der Erlössteigerung (Hebesatz) von den Sachmitteln, hin zu den verbleibenden Vertriebskosten Personal- und Infrastruktur. Tatsächlich ist der Anteil dieser drei Kostenarten in effektiven €-Beträgen dafür verantwortlich, ob eine G-DRG durch die Sachkostenkorrektur generell Einbußen oder Anstiege erfährt. Je höher der Sachkostenanteil in einer DRG desto mehr sinkt der Gesamterlös. Umgekehrt steigen die Erlöse für jene G-DRGs die einen geringen Anteil an Sachkosten zu den Personal- und Infrastrukturkosten aufweisen.

Das Berechnungsbeispiel zeigt, dass die G-DRG D64Z von der SKK profitierte. Das InEK beschreibt im Abschlussbericht 2018 insgesamt 968 „Gewinner-DRGs“ mit einem Anstieg der Bewertungsrelation von bis zu 1,86 %. Verlierer hingegen sind 251 G-DRGs mit hohem Sachkostenanteil. Sie stellen insgesamt 20,59 % mit einem Verlust der Bewertungsrelationspunkte von bis zu 5,42 % dar. (Seit dem Abschlussbericht 2019 wurden diese effektiven Gewinner- und Verliererzahlen im nicht mehr explizit erwähnt, weshalb hier keine Aktualisierung des Artikels stattfinden konnte.)

Zusammenfassend hat die Sachkostenkorrektur, als in sich geschlossenes Berechnungsmodell, keinen generellen Abstieg des Case-Mix auf gesamtdeutsche Betrachtung hervorgerufen. Aus Perspektive eines einzelnen Hauses kann sich dies jedoch anders darstellen. Etwa dann, wenn ein Haus einen erhöhten Anteil an G-DRGs aufweist, die einen hohen Sachkostenanteil tragen.

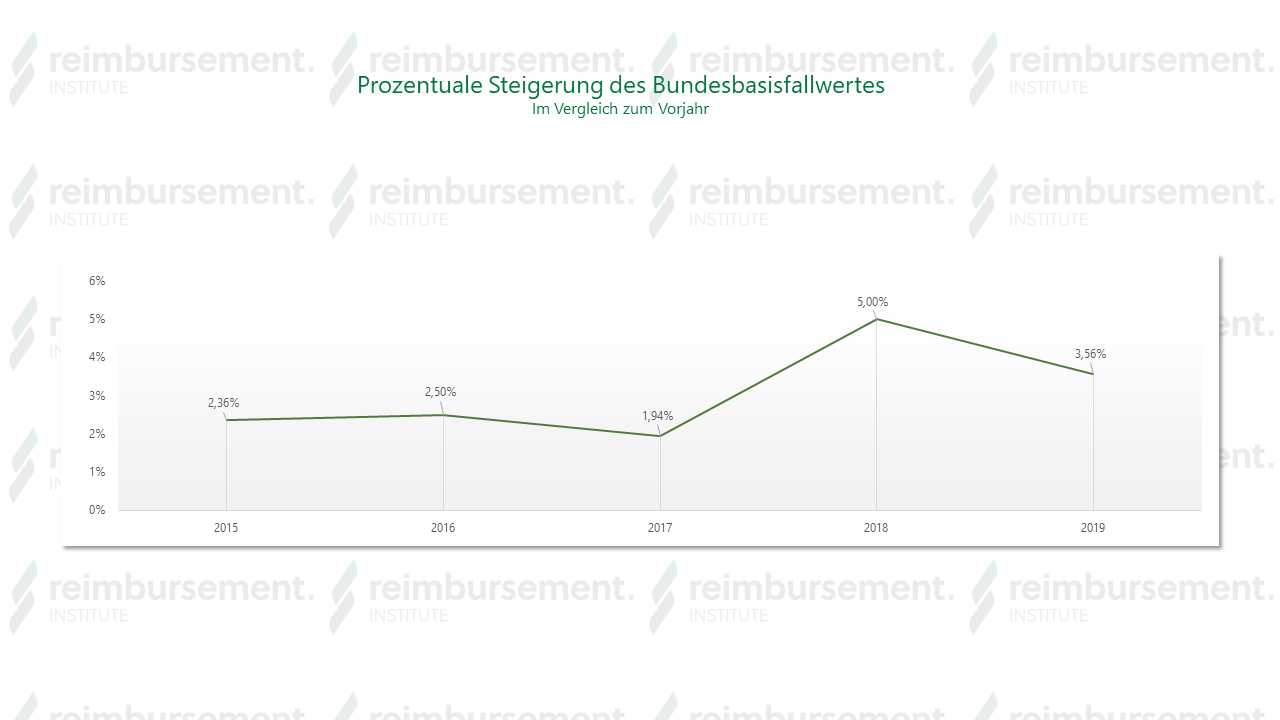

Der Erlös berechnet sich jedoch nicht allein aus dem Relativgewicht. Der Basisfallwert stellt als Multiplikator den zweiten wesentlichen Berechnungsfaktors des Erlöses einer G-DRG. Eine Betrachtung auf dessen Verlauf ist in diesem Kontext also von hoher Wichtigkeit!

Im Jahr der Einführung der Sachkostenkorrektur 2017 stieg dieser lediglich um 1,94 % im Vergleich zum Vorjahr, welches ebenso Einfluss auf den Hebesatz 2015_2017 nahm. Auch kann man den Anstieg des durchschnittlichen Hebesatzes von 13,46 % (2017) auf 14,79 % (2018) sehr gut aus der Graphik „Steigerung des Bundesbasisfallwertes“ ablesen. Hier stieg der BBFW von 1,94 % auf 5 % an und legte somit um 3,06 Prozentpunkte zu, was sich folglich auch im Hebesatz bemerkbar machte.

Was gehört zu eigentlich alles zu den medizinischen Sachmitteln?

Medizinische Sachmittel sind in Arzneimittel, Implantate und übriger medizinischer Sachbedarf untergliedert. In den Bereichen Arzneimittel und übriger medizinischer Sachbedarf sind weitere Unterscheidungen zu Einzel- und Gemeinkosten vorgesehen. Betroffen von der Sachkostenkorrektur sind alle diese Kostenstellen, die in der InEK Kostenmatrix mit den Ziffern 4a, 4b, 5, 6a, 6b, und 6c versehen sind.

4a = Arzneimittel Gemeinkosten (z. B. Schmerztabletten, Ringerlösung, Narkosemittel etc.)

4b = Arzneimittel Einzelkosten (z. B. Zytostatika, Virustatika, (par)enterale Ernährung etc.)

5 = Implantate (z.B. Herzklappen, Schrittmacher, Aufbereitungskosten für Stammzellen etc.

6a = übr. med. Bedarf Gemeinkosten (z. B. Verbandmaterial, Tupfer, Kanülen, Heil- und Hilfsmittel etc.)

6b = übr. med. Bedarf Einzelkosten (z. B. Katheter, Videokapseln, Klammernahtgerät etc.)

6c = übr. med. Bedarf Bezugseinzelkosten (externe Sachkosten für von Dritten bezogene medizinische Behandlungsleistungen – Laboruntersuchungen, diagnostischen Leistungen, Honorare für nicht im KH angestellte Ärzte)

Das könnte Sie auch interessieren:

[/et_pb_text][/et_pb_column][/et_pb_row][/et_pb_section]