Im Zuge der Reformierung der Finanzierung für Krankenhausbehandlungen soll die Vergütung über die bisherigen aG-DRG abgelöst werden. Zukünftig soll die Erstattung pro Behandlungsfall über drei Vergütungsquellen erfolgen. Die Vergütung der Vorhaltekosten, der Pflegekosten sowie die Finanzierung der verbleibenden Kosten über die residual DRG.

| Erstattung | Merkmale |

| Vorhalte-BWR |

|

| Pflege-BWR |

|

| rDRG-BWR |

|

Inhaltsverzeichnis

Was ist die Residual DRG (rDRG)?

Die rDRG finanziert die Kosten, die nach Ausgliederung jener Kosten, die für die Vorhaltevergütung vorgesehen sind, übrig geblieben sind. Dies sind alle Kosten für die medizinische und nicht-medizinische Infrastruktur (Kostenstellen 7 und 8 der Kostenmatrix) sowie die Personalkosten (Kostenstellen 1 – 3). Ausgenommen hiervon sind die Kosten für die Pflege am Bett, die weiterhin über das Pflegebudget finanziert werden. Über die rDRG werden somit die „Restkosten“ sowie die Sachmittelkosten (Kostenstellen 4 – 6) finanziert.

Berechnung der rDRG-BWR (Fallpauschale)

Für die Fallpauschale nach rDRG wird, wie für die aG-DRG, eine Bewertungsrelation (rDRG-BWR) durch das Institut für das Entgeltsystem im Krankenhaus (InEK) berechnet, die sich wie üblich an den Kosten bemisst. Die exakte Vorgehensweise zur Berechnung der Bewertungsrelation kann zu gegebener Zeit dem Abschlussbericht des InEK entnommen werden. Zum Zeitpunkt der Verfassung dieses Beitrages ist die Methodik noch nicht bekannt. Aus diesem Grund wird nachfolgend die Berechnung für die Ermittlung der Kosten beschrieben.

Für die Ermittlung der Kosten, die zur Berechnung der rDRG-BWR herangezogen werden, wird zunächst der Ausgliederungswert ermittelt. Hierfür summiert man die Pflegekosten mit den Restkosten (Personal- und Infrastrukturkosten). Die Restkosten werden auch als „verminderte Kosten“ beschrieben. Die Sachmittel bleiben hierbei unberücksichtigt. Der Ausgliederungswert wird mit der 60/40 Regel aufgeteilt: 60 Prozent für den Vorhalt und 40 Prozent für die rDRG. Abschließend werden die Sachmittelkosten den Restkosten wieder zugeführt. Diese summierten Kosten werden für die Berechnung der rDRG-BWR herangezogen.

Beispielberechnung anhand der aG-DRG M01B

| Kostenart | Gesamt |

| Pflegekosten (Pflege am Bett) | 1.120,56 € |

| Sachmittelkosten | 2.111,71 € |

| Restkosten („Rest-Personal“ und Infrastruktur) | 6.700,77 € |

| Gesamtkosten | 9.933,04 € |

| Pflege und Restkosten (ohne Sachmittel) – Ausgliederungswert | 7.821,33 € |

| Vorhaltekosten | ||

| Gesamt ⇒ 60 % vom Ausgliederungswert | 100,00 % | 4.692,98 € |

| … davon Pflegekosten | 23,88 % | 1.120,56 € |

| … davon Vorhaltekosten | 76,12 % | 3.572,24 € |

| Residual DRG | ||

| Gesamt | 100,00 % | 5.240,24 € |

| … davon Restkosten ⇒ 40 % vom Ausgliederungswert | 59,70 % | 3.128,53 € |

| … davon Sachmittelkosten | 40,30 % | 2.111,71 € |

Gerechnet mit den Daten aus Erhebungsjahr 2023.

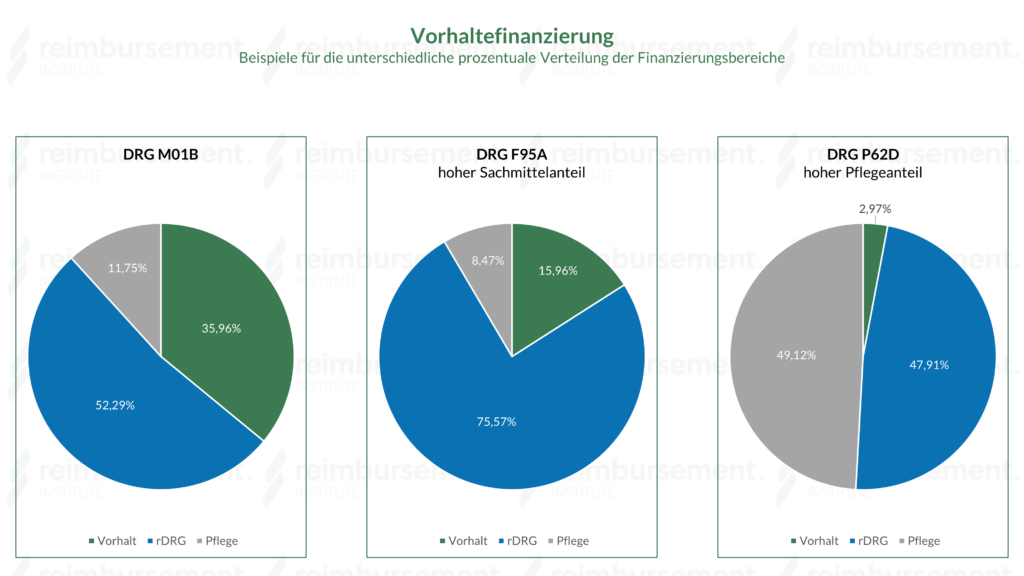

Höhe der Finanzierungsbereiche Vorhalt, rDRG und Pflege am Beispiel der DRG M01B, F95A und P61B

Für die aG-DRG M01B ergibt sich demnach die folgende Verteilung für die drei Vergütungsquellen:

- Vorhalt: 3.572,24 € / 9.933,04 € = 35,96 %

- Pflege: 1.120,56 € / 9.933,04 € = 11,28 %

- rDRG: 5.240,25 € / 9.933,04 € = 52,76 %

Hinweis: Die 60/40 Regel wird ausschließlich für die Berechnung der Vorhaltevergütung genutzt. Dies bedeutet nicht, dass für jede DRG grundsätzlich 60 % der Vorhaltekosten an das Krankenhaus (welches die zugehörige Leistungsgruppe erhält) gezahlt werden! Bei DRGs, die einen hohen Sachkostenanteil aufweisen, wie z.B. die DRG F95A, beträgt die rDRG (Fallpauschale) insgesamt 74,39 %, gemessen an den Gesamtkosten (siehe Graphik).

Über alle Fälle hinweg ergibt sich folgende Verteilung:

| Pflege | Vorhalt | rDRG |

| 28,41% | 21,57% | 50,02% |

Mit 50,02 % wird die Vergütung über die rDRG (Fallpauschale) weiterhin den größten Teil der Finanzierung der Krankenhausfälle in Deutschland ausmachen.

*„Um Anreize zur Mengensteigerung zu dämpfen, sind Veränderungen der […] übermittelten Fallzahl des Krankenhausstandortes in der einzelnen ihm zugewiesenen […] Leistungsgruppe nur zu berücksichtigen, wenn diese mehr als 20 Prozent nach oben oder unten von der bei der letzten Ermittlung zugrunde gelegten […] übermittelten Fallzahl abweicht.“ Auszug aus Referentenentwurf des Bundesministeriums für Gesundheit – Entwurf eines Gesetzes zur Verbesserung der Versorgungsqualität im Krankenhaus und zur Reform der Vergütungsstrukturen (Krankenhausversorgungsverbesserungsgesetz – KHVVG). § 37, Abs. 2, S. 150 – 151